病院事務の経験を20年以上持ちながら、ファイナンシャルプランナーの資格をもつ私が住宅ローンと保険の見直しについて解説します。

世界的にみても日本は「保険大国」だと言われており、日本人の多くは医療保険や生命保険に加入しています。

保険への加入は安心な生活を送る上で、必須だとは思いますが、無駄な保険が多いことも事実です。

その人の年齢や立場、生活スタイルにあった保険に見直していかないと自分の資産が無駄に減っていくことになります。

特に住宅ローンを組む時に「団体信用生命保険(団信)」に加入することが求められますが、そのタイミングは生命保険や医療保険を見直す時期でもあります。

放置すると、大切なお金が出ていくことになり、資産形成のブレーキになってしまう恐れがあります。

日本人の保険の環境や保険金額なども見ながら、保険の見直しについて提案します。

お金の知識(マネーリテラシー)があれば、保険の情報にも敏感になります。

大人の教養としてファイナンシャルプランナー(FP)の勉強をすることもオススメしています。

日本人は保険好き

世界的にも「日本人は保険好き」だと言われています。

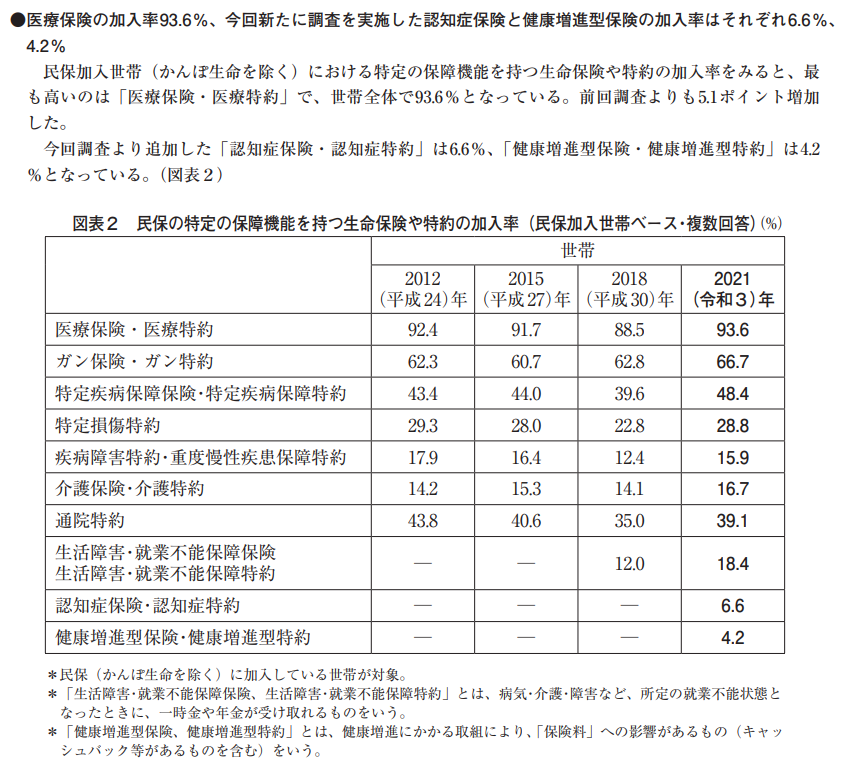

生命保険文化センターの「2021(令和3)年度・生命保険に関する全国実態調査」によると、生命保険(個人年金保険を含む)の世帯加入率は89.8%と10人中9人が加入しており、かなり高い加入率になっています。

また医療保険の加入率はさらに高く、93.6%です。

私の周りでもほとんどの人が生命保険や医療保険に加入していますし、入っていない人は珍しい存在です。

一方、最近は、様々なメディアで生命保険や医療保険に対して否定的な意見が出されています。

確かに無駄な保険があることは事実だと思います。

でもすべてが無駄な保険というわけではありません。

問題なのは、必要以上に保険に入っていることが問題なのです。

年間の平均保険料(年間払込保険料)

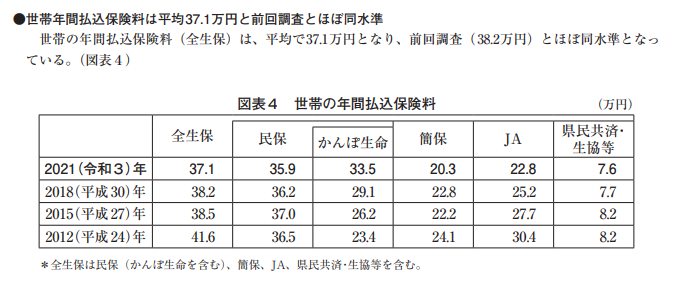

この調査では世帯年間払込保険料は平均37.1万円となっています。

ひと月あたりにすると約3万円です。

決して安い金額ではありません。

下の表では2012年からの結果が示されていますが、2012年は41.6万円だったので2021年は年間で4.5万円減少したことになります。

その原因は、長引く不況や新型コロナ感染症の拡大による収入の減少や「保険の見直しサービス」が普及してきたことが原因だと考えられます。

年齢や環境に応じた保険の見直しは絶対に必要です。

若い頃は病気にかかるリスクは低いですが、年齢を重ねると病気のリスクは高くなります。

個人的な意見としては若い頃や独身の時に大きな保険は必要ありません。

適切な保険とは

この調査では「生命保険や個人年金保険に加入する場合に必要と考えられる知識の中で、不足していると思われるもの」について尋ねる質問がありました。

一番多かったのは「どういった保障が必要なのか」でした。

保険に入る時に、はっきりとした目的がなく加入されている人が多く存在することが推測できます。

理想をいうと人生の計画「ライフプランニング」をもとに人生のリスクを考えた上で、保険に加入するのが良いと思います。

ライフプランニングの作成には一定の経験があったほうが良いので身近に適切な相談相手がいない場合にはプロのFPに相談するのも一つの手段です。

健康であることが一番の保険

人の健康は、いつ脅かされるかはわかりません。

当たり前のことですが、食事に気をつけること・適度な運動をすることで健康になることは科学的にも立証されているだれもが知る事実です。

一方で人は必ず老化します。

老化することで健康が損なわれる確率が高くなりますが、早期発見・早期治療で治療費は

安くなります。

そのためには健康診断や人間ドックが欠かせません。

私は医療従事者でもあるので病気になったときの大変さは実感しています。

自身は恵まれた環境にあるので、少しの体調不良でもすぐに受診することができますが、普段、医療機関から距離のある人にとっては受診することは結構な手間になりますよね。

住宅ローンと団体信用生命保険(団信)

住宅ローンを組む際には、団体信用生命保険(以下:団信)への加入が義務付けられています。

この団信は住宅ローンの返済中に、病気や高度障害、死亡した場合に保証してくれるものです。

万が一亡くなってしまった場合、残った住宅ローンをすべてゼロにしてくれるという保険であり、家族が住宅ローンに苦しむことはありません。

見落としがちですが、団信に加入するということは生命保険、医療保険に入っているということになるので、他に生命保険、医療保険に入っている人は保険の見直しをしないとかなりもったいない状態になります。

先にも述べたように平均で年間37.1万円の保険料を払っているので、少しでも保険料を減らし、適正な保険の状態にすることで、生活の質の向上や資産形成を進めることができます。

保険の見直し相談は無料かつオンラインで相談できるところも出てきました。

多くの保険見直しサービスは無料でサービスを提供しているので、ありがたいですね。

多く払いすぎているケースもあるので適切な保険に見直す良いきっかけになるのではないでしょうか。

まとめ

生命保険や医療保険は一度入ってしまうと、そのままにしがちですが、ライフスタイルの変化に合わせて適切に見直すことが必要です。

「保険の見直し」にはプロの力を借りることも適切な方法です。

無料で利用できるところも多いので、利用してみてはいかがでしょうか。

私自身は「お金の知識」や「金融リテラシー」を得るためにファイナンシャルプランナー(FP)の資格を取得しました。

最近では高校生の教育に組み込まれることになったので、これから大人になる子どもたちは教育過程でお金の知識を得ることになります。

すでに大人になっている人は自発的に勉強しない限り、知識はなかなかつきません。

「お金の勉強」はいくつになっても身につけておきたいものなので、年齢に関係なく取っておくことが良いと思います。

これから勉強するのが苦痛な人やすでに相談したいことがある人はプロのFPに相談するのも良いと思います。

「お金の知識」・「金融リテラシー」を高めて、お金で苦労しない生活を目指しましょう。

最後まで読んでいただきありがとうございました。

コメント